KPR Syariah vs Konvensional: Mana yang Lebih Hemat di 2026?

Banyak orang memilih KPR konvensional hanya karena tergiur brosur "Bunga Promo 2,66% Fixed 1 Tahun!" tanpa memperhitungkan apa yang terjadi setelah masa promo habis. Di sisi lain, tidak sedikit yang menghindari KPR syariah karena beranggapan cicilannya pasti lebih mahal.

Padahal, sebelum memilih jenis KPR, penting juga memahami gambaran besar pengajuan kredit rumah mulai dari syarat, simulasi cicilan, hingga perbandingan bank. Jika Anda masih di tahap awal riset, baca juga artikel Panduan Lengkap KPR 2026: Syarat, Simulasi Cicilan & Bank Terbaik agar lebih mudah menentukan strategi pembiayaan yang paling sesuai.

Keduanya belum tentu benar. Yang benar: jawabannya tergantung pada profil keuangan Anda, berapa lama Anda berencana mencicil, dan seberapa besar toleransi Anda terhadap ketidakpastian.

Artikel ini membedah perbedaan keduanya, termasuk simulasi angka konkret, agar Anda bisa memilih dengan kepala dingin.

Perbedaan KPR Syariah vs Konvensional

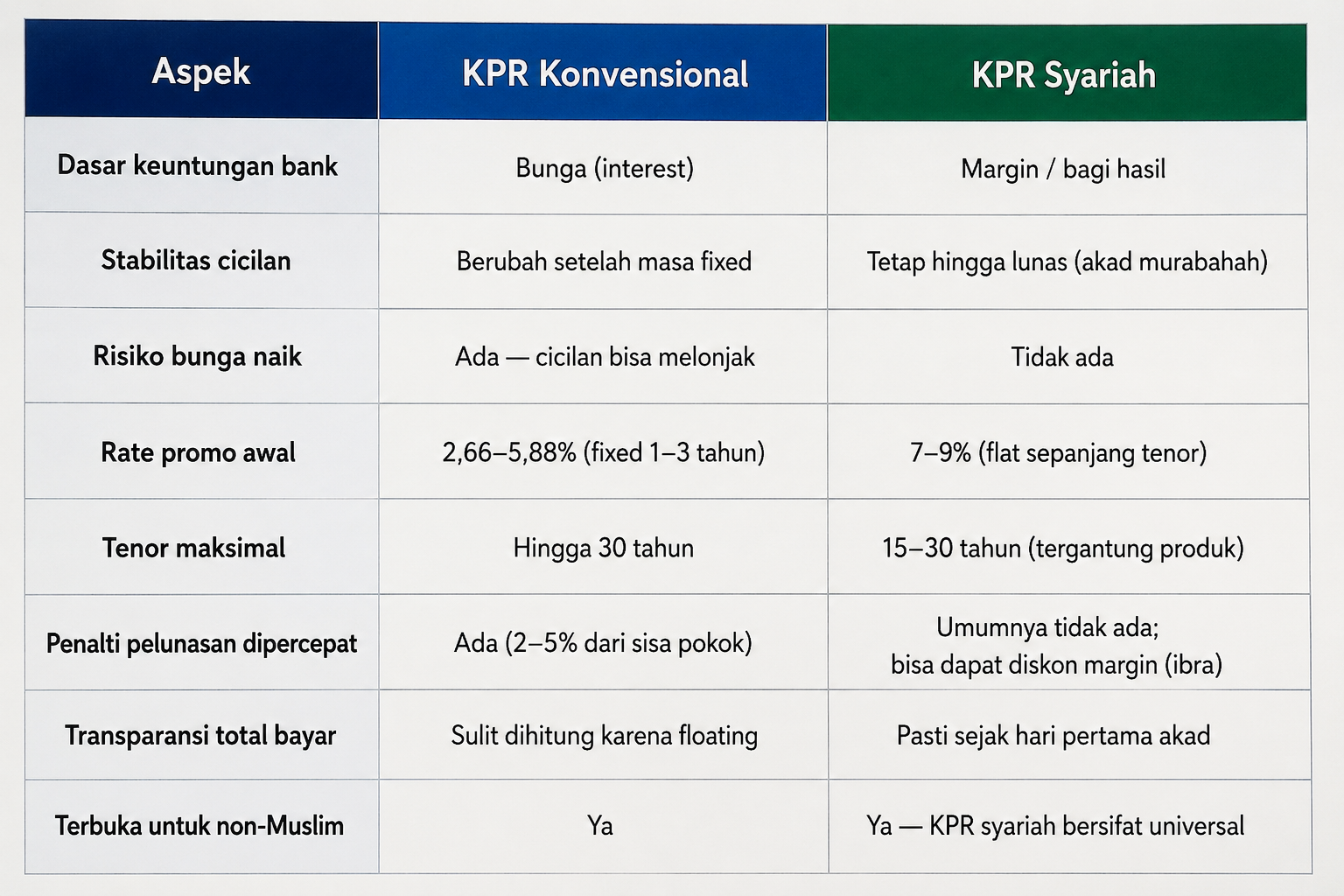

Perbedaan KPR syariah dan konvensional bukan hanya soal label. Keduanya berbeda secara fundamental dari sisi akad (perjanjian) dan cara bank menghasilkan keuntungan.

KPR Konvensional menggunakan prinsip pinjam-meminjam uang dengan bunga sebagai keuntungan bank. Hubungan yang terjadi adalah antara debitur (peminjam) dan kreditur (pemberi pinjaman). Besaran bunga mengacu pada BI Rate dan kebijakan internal bank dan bisa berubah kapan saja.

KPR Syariah tidak mengenal bunga karena dianggap riba. Bank tidak "meminjamkan uang", melainkan "membelikan rumah" untuk Anda, lalu menjualnya kembali dengan margin keuntungan yang sudah disepakati di awal. Atau dalam skema kemitraan, bank dan nasabah bersama-sama memiliki rumah, dan porsi kepemilikan bank berangsur berpindah ke nasabah seiring cicilan berjalan.

Sebelum menghitung cicilan, pastikan juga penghasilan Anda memang cukup untuk lolos analisa bank. Banyak pengajuan KPR ditolak bukan karena BI Checking, tetapi rasio cicilan terhadap penghasilan terlalu besar. Untuk gambaran realistisnya, Anda bisa membaca artikel Berapa Gaji Minimal untuk Bisa KPR Rumah Rp500 Juta di Tahun 2026?

Perbandingan KPR Syariah vs Konvesional

3 Jenis Akad KPR Syariah yang Perlu Diketahui

1. Murabahah (Jual Beli)

Ini adalah akad paling populer. Bank membeli rumah dari pengembang, lalu menjualnya kepada Anda dengan harga yang sudah mencakup margin keuntungan, disepakati di muka. Cicilan bersifat tetap dari awal hingga lunas, tidak terpengaruh perubahan BI Rate.

2. Musyarakah Mutanaqisah / MMQ (Kemitraan Menurun)

Bank dan nasabah sama-sama "memiliki" rumah. Anda membayar cicilan yang terdiri dari dua bagian: pembelian porsi kepemilikan bank + biaya sewa atas porsi yang belum Anda miliki. Seiring waktu, porsi kepemilikan Anda meningkat dan biaya sewa menurun. Cicilan cenderung lebih fleksibel.

3. Ijarah Muntahiyah Bittamlik / IMBT (Sewa-Beli)

Bank membeli rumah dan menyewakannya kepada Anda. Di akhir masa sewa, kepemilikan rumah berpindah melalui hibah atau jual beli. Skema akad ijarah ini lebih jarang digunakan untuk KPR residensial.

Sebelum mengajukan KPR syariah, Anda bisa cek syarat KPR syariah terlebih dahulu. Sehingga Anda bisa memperiapkan dokumen yang diperlukan.

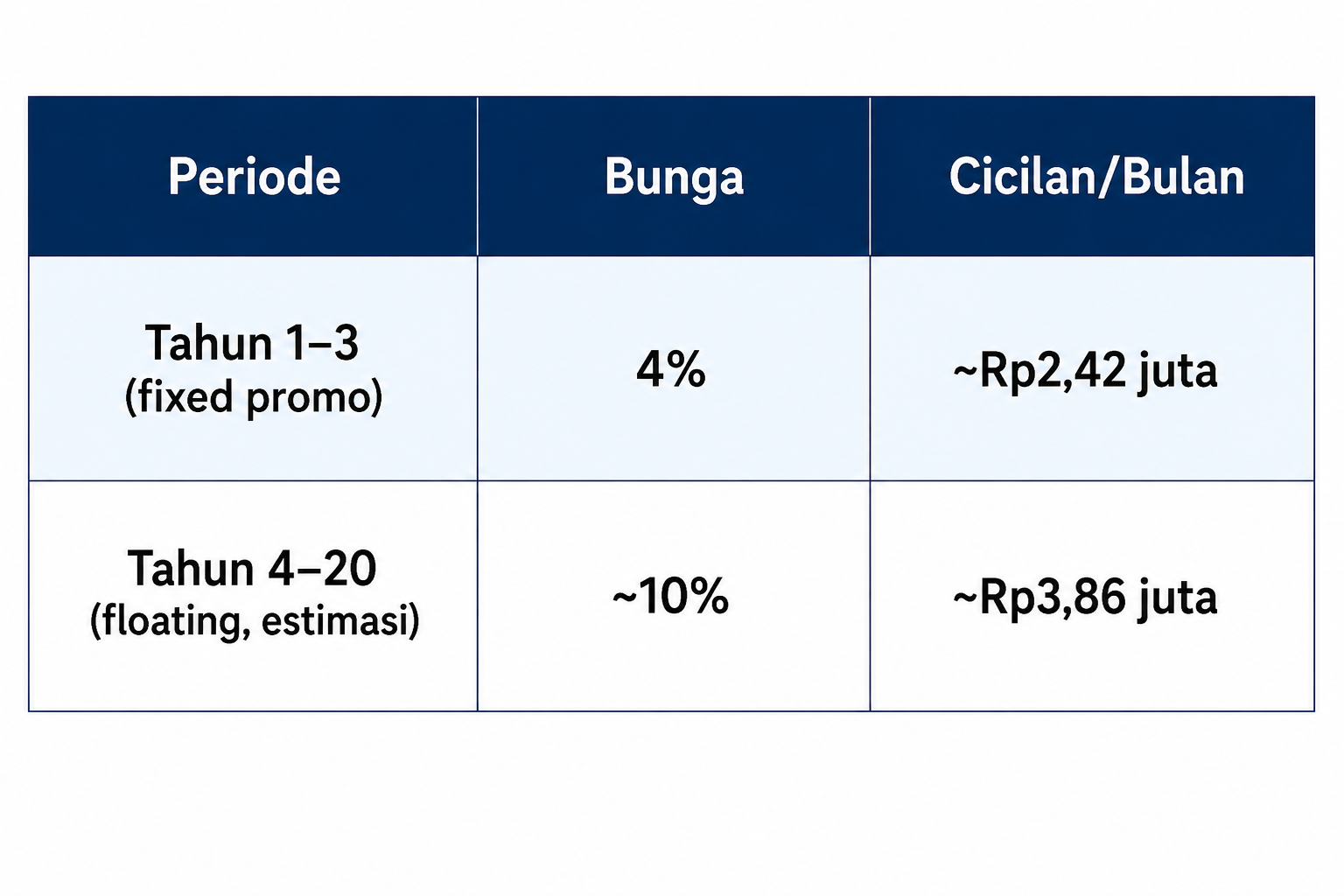

Simulasi Konkret: Rumah Rp500 Juta, Tenor 20 Tahun

Asumsi: DP 20% (Rp100 juta), plafon kredit Rp400 juta.

Skenario KPR Konvensional

Begitu masa promo habis, cicilan naik lebih dari Rp1,4 juta per bulan. Jika bunga floating naik ke 11–12% — seperti yang pernah terjadi di periode pengetatan moneter — cicilan bisa menyentuh Rp4,1–4,4 juta.

Estimasi total bayar 20 tahun: Rp820–870 juta (sangat bergantung pada fluktuasi floating)

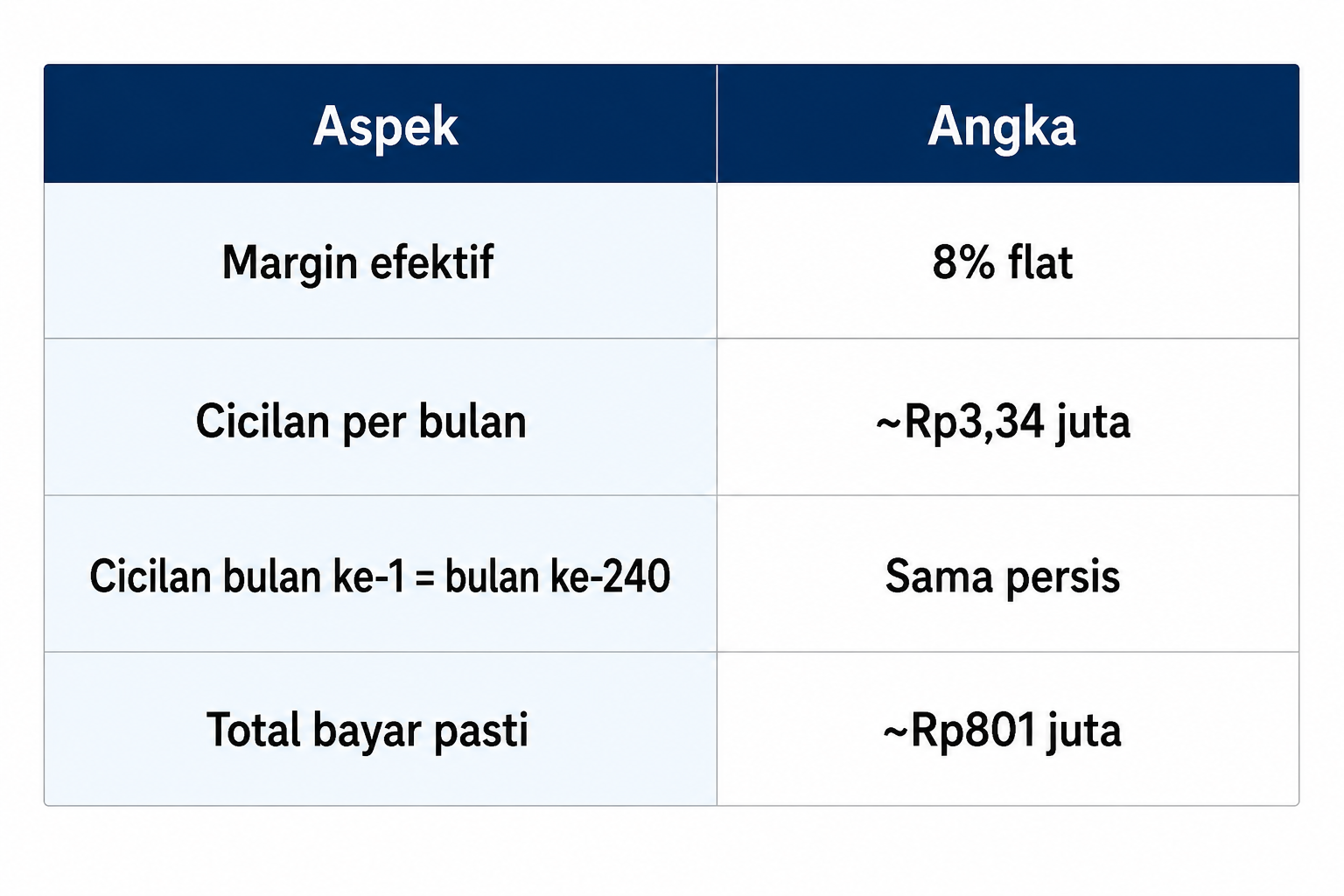

Skenario KPR Syariah (Akad Murabahah)

Cicilan KPR syariah terasa lebih besar dibanding masa promo konvensional. Tapi jika dihitung total keseluruhan, terutama saat floating konvensional tinggi, KPR syariah bisa lebih hemat atau setara, dengan kepastian penuh sejak awal.

Intinya: KPR konvensional terasa lebih murah di 1–3 tahun pertama. KPR syariah lebih pasti dan berpotensi lebih hemat secara total jika suku bunga pasar naik selama tenor.

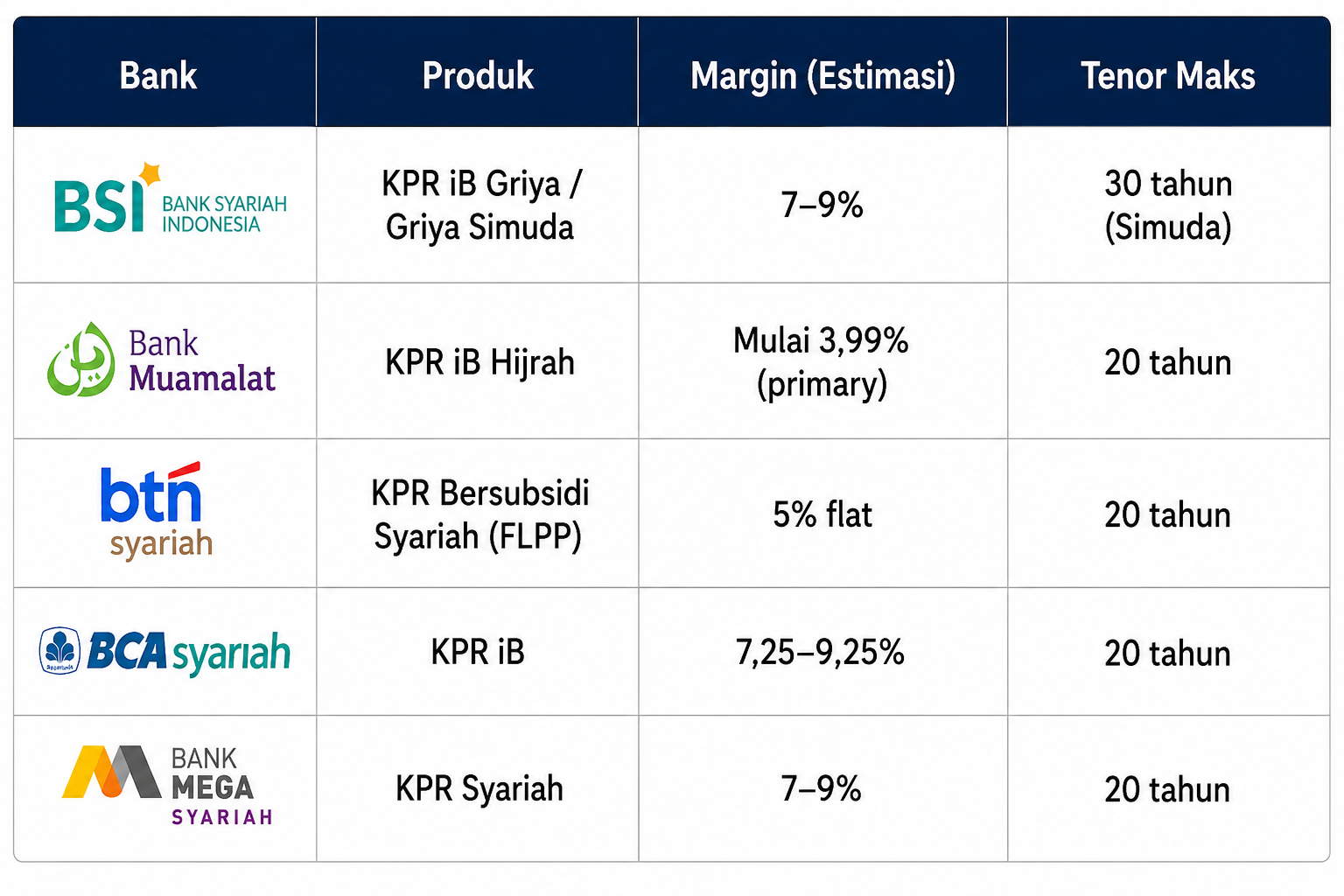

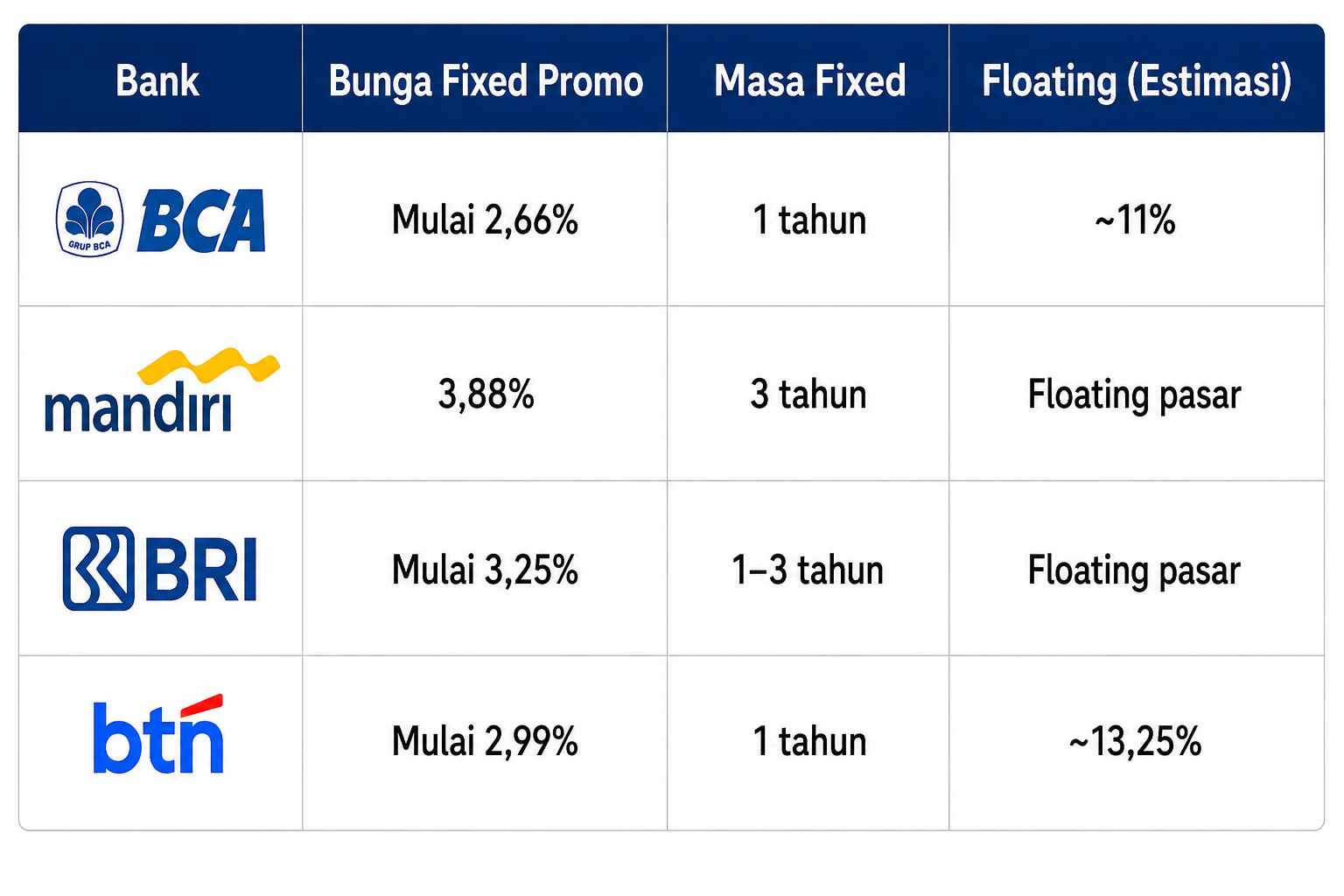

Perbandingan Bank 2026: Syariah vs Konvensional

Bank Syariah

Bank Konvensional (Pembanding)

Data indikatif per awal 2026. Konfirmasi langsung ke bank untuk angka terkini.

Data margin dan bunga bersumber dari website resmi masing-masing bank dan publikasi per awal 2026. Angka bersifat indikatif — konfirmasi ke bank sebelum mengajukan

Keunggulan KPR Syariah

Cicilan tidak akan naik

Bukan sekadar kenyamanan psikologis. Dengan cicilan yang pasti, Anda bisa merencanakan tabungan pendidikan anak, dana pensiun, dan investasi lain selama 15–20 tahun ke depan tanpa risiko "tercekik" kenaikan cicilan mendadak.

Bebas penalti pelunasan dipercepat

Dapat bonus besar atau warisan? Di KPR konvensional, melunasi lebih awal bisa dikenai penalti 2–5% dari sisa pokok. Di KPR syariah, tidak hanya bebas penalti — Anda bahkan berpotensi mendapat ibra (potongan margin) dari bank sebagai "penghargaan" atas pelunasan lebih awal.

Total biaya bisa dihitung dari hari pertama

Sejak akad ditandatangani, Anda sudah tahu persis angka totalnya. Tidak ada variabel yang tidak pasti, tidak ada kejutan di tengah jalan.

Universal, bukan hanya untuk Muslim

Prinsipnya dari hukum Islam, tapi tidak ada syarat agama untuk menggunakan KPR syariah. Siapa pun bisa mengajukan dan banyak yang memilihnya semata karena alasan finansial: kepastian cicilan.

Keunggulan KPR Konvensional

Cicilan jauh lebih ringan di tahun-tahun awal

Selisih antara bunga promo 3–4% dan margin syariah 7–9% sangat terasa di kantong. Jika Anda sedang dalam fase awal karir dengan cash flow terbatas, ini bisa jadi pertimbangan yang valid.

Peluang refinancing saat bunga turun

Jika BI Rate turun signifikan di masa depan, Anda bisa mengajukan refinancing atau take over ke bank lain untuk mengunci bunga lebih rendah. Ini fleksibilitas yang tidak dimiliki akad murabahah syariah yang sudah terkunci dari awal.

Lebih banyak pilihan bank dan produk

Variasi produk konvensional, dari tenor, plafon, hingga skema pembayaran masih lebih beragam dibanding syariah, meski gap ini terus menyempit.

Panduan Memilih: Mana yang Cocok untuk Anda?

Pilih KPR Syariah jika:

- Anda berencana mencicil hingga tenor penuh (10–20 tahun)

- Anda membutuhkan kepastian cicilan untuk stabilitas keuangan keluarga jangka panjang

- Anda berencana melunasi lebih awal dan ingin menghindari penalti

- Prinsip bebas riba adalah prioritas

Pilih KPR Konvensional jika:

- Anda berencana melunasi dalam 2–5 tahun pertama (memanfaatkan masa promo)

- Anda yakin suku bunga akan stabil atau turun

- Anda memerlukan cicilan serendah mungkin di awal

- Anda terbuka dengan strategi refinancing di masa depan

FAQ

Apakah KPR syariah benar-benar bebas bunga? Ya. KPR syariah tidak menggunakan sistem bunga, melainkan margin keuntungan (murabahah) atau bagi hasil (MMQ) yang disepakati di awal akad. Margin tidak terpengaruh naik-turunnya BI Rate sama sekali.

Bisakah pindah dari KPR konvensional ke syariah? Bisa, melalui mekanisme take over syariah. Bank syariah melunasi sisa pokok KPR Anda di bank konvensional, lalu Anda mencicil ke bank syariah dengan akad baru. Ini pilihan yang semakin populer.

Apakah margin KPR syariah bisa dinegosiasi? Bisa. Terutama jika profil kredit Anda kuat — skor SLIK OJK bersih, DP besar, penghasilan stabil. Sama seperti bunga KPR konvensional yang bisa dinegosiasi, margin syariah juga tidak selalu kaku di angka yang tertera di brosur.

Mana yang lebih cepat disetujui? Proses keduanya relatif sama: 14–30 hari kerja setelah dokumen lengkap. BSI bahkan kini menawarkan pengajuan dan approval via BSI Mobile yang cukup cepat.

KPR syariah bukan otomatis lebih mahal. Dan KPR konvensional bukan otomatis lebih hemat hanya karena angka promonya kecil di brosur.

Yang menentukan adalah dua variabel yang tidak bisa Anda prediksi: berapa lama Anda mencicil dan ke mana arah suku bunga pasar selama 15–20 tahun ke depan.

Yang bisa Anda kendalikan adalah keputusan awal: pilih kepastian penuh (syariah), atau ambil promo awal dan kelola risiko floating dengan strategi yang matang (konvensional).

Sudah tahu pilihan Anda tapi belum tahu properti yang tepat? Agen REMAX siap membantu dari simulasi pembiayaan hingga menemukan rumah yang masuk budget dan layak investasi. Konsultasi Gratis dengan Agen REMAX. Anda juga bisa cari rumah melalui REMAX. Pencarian rumah menjadi lebih mudah.